Lei 12.741/2012 - Lei da Transparência

A título de exemplo, seguem algumas telas extraídas do próprio programa Emissor de NF-e:

1. INTRODUÇÃO

A Lei nº 12.741,

de 08.12.2012, foi publicada no DOU de 10.12.2012, com previsão para

vigorar a partir de 10.06.2013 (seis meses após sua publicação).

Este lei dispõe sobre as medidas de esclarecimento ao consumidor, de modo a cumprir a determinação constante do artigo 150, § 5º, da Constituição Federal, que transcrevemos a seguir:

Art.

150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é

vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

(...)

§

5º - A lei determinará medidas para que os consumidores sejam

esclarecidos acerca dos impostos que incidam sobre mercadorias e

serviços.

|

A citada Lei nº 12.741/2012

determinou, então, que deverá constar, dos documentos fiscais ou

equivalentes, a informação do valor aproximado correspondente à

totalidade dos tributos federais, estaduais e municipais, cuja

incidência influi na formação dos respectivos preços de venda, nos

documentos emitidos por ocasião da venda ao consumidor de mercadorias e

serviços, em todo território nacional.

À

primeira vista, pode parecer que a lei em comento versa sobre matéria

de natureza tributária, e os motivos para isto são claros: 1) trata-se

de informação relativa a tributos (em que pese a Constituição Federal

referir-se a impostos, a Lei foi mais ampla, incluindo em suas

disposições algumas contribuições, como será visto oportunamente); 2) o

artigo 150 da Constituição Federal, que norteou a criação da lei, faz

parte do capítulo que dispõe sobre o Sistema Tributário Nacional; 3) a

observância da lei implica em interferência nas obrigações acessórias

dos contribuintes, qual seja, a forma de emissão dos documentos fiscais.

Entretanto,

esta primeira impressão mencionada não é verdadeira, eis que a

informação dos tributos na nota fiscal, implementada pela Lei nº 12.741/2012, trata-se, na verdade, de assunto correlato ao Direito do Consumidor. Tanto é que a Lei nº 12.741/2012 implementa alterações no Código de Defesa do Consumidor (CDC - Lei nº 8.078/90), e determina a aplicação das penalidades previstas no CDC àqueles que descumprirem suas disposições.

Tal

conclusão tens fins meramente conceituais, eis que, tendo em vista a

repercussão da matéria nas atividades dos contribuintes, faz-se

extremamente importante orientar de que forma se dará o cumprimento da

lei.

A Lei nº 12.741/2012

nasceu de uma movimentação capitaneada pelas associações comerciais,

que coletou mais de 1,5 milhão de assinaturas, por meio do movimento De

Olho no Imposto, e tem como finalidade tornar claro à população em geral

que os tributos são pagos pelo consumidor em todas as operações

comerciais - mesmo nos casos em que o consumidor é o contribuinte de

fato, sendo outra pessoa (o comerciante ou prestador de serviço, que, no

caso, é o contribuinte de direito) a responsável pelo recolhimento dos

tributos aos cofres públicos.

Os tributos que deverão ser computados, a fim de compor o valor a ser informado, são os seguintes:

a)

ICMS (Imposto sobre Operações relativas a Circulação de Mercadorias e

sobre Prestações de Serviços de Transporte Interestadual e

Intermunicipal e de Comunicação);

b) ISS (Imposto sobre Serviços de Qualquer Natureza);

c) IPI (Imposto sobre Produtos Industrializados) ;

d)

IOF (Imposto sobre Operações de Crédito, Câmbio e Seguro, ou Relativas a

Títulos ou Valores Mobiliários). A indicação relativa ao IOF

restringe-se aos produtos financeiros sobre os quais incida diretamente

tal tributo;

e)

PIS/PASEP (Contribuição Social para o Programa de Integração Social e

para o Programa de Formação do Patrimônio do Servidor Público). A

indicação relativa ao PIS e à Cofins limita-se à tributação incidente

sobre a operação de venda ao consumidor;

f)

COFINS (Contribuição para o Financiamento da Seguridade Social). A

indicação relativa ao PIS e à Cofins limita-se à tributação incidente

sobre a operação de venda ao consumidor;

g)

CIDE (Contribuição de Intervenção no Domínio Econômico), incidente

sobre a importação e a comercialização de petróleo e seus derivados, gás

natural e seus derivados, e álcool etílico combustível;

h)

contribuições previdenciárias (sempre que o pagamento de pessoal

constituir item de custo direto do serviço ou produto fornecido ao

consumidor, deve ser divulgada a contribuição previdenciária dos

empregados e dos empregadores incidente, alocada ao serviço ou produto).

Não

serão informados o Imposto de Renda e a Contribuição Social devidos

pela pessoa jurídica sobre a receita ou lucro, por razão do veto

presidencial aplicado ao texto.

Na

hipótese de produtos cujos insumos ou componentes sejam oriundos de

operações de comércio exterior e representem percentual superior a 20%

do preço de venda, serão informados ainda os valores referentes ao

imposto de importação (II), PIS/Pasep/Importação e Cofins/Importação.

Importante

efetuar a análise individualizada, em relação ao valor a ser

considerado em relação a cada um dos tributos citados, o que será feito

logo a seguir.

Segundo o artigo 2º da Lei nº 12.741/2012, os valores aproximados serão apurados sobre cada operação.

Os

valores aproximados poderão, a critério das empresas vendedoras, ser

calculados e fornecidos, semestralmente, por instituição de âmbito

nacional reconhecidamente idônea, voltada primordialmente à apuração e

análise de dados econômicos.

Caso

deseje, qualquer empresa pode calcular a própria carga tributária -

sendo recomendável, neste caso, que guarde a memória de cálculo para

justificar seus números

A

legislação não orienta de que forma deve ser efetuado o cálculo. Como a

legislação menciona "a totalidade dos tributos cuja incidência influi

na formação dos respectivos preços de venda", entendemos que devem ser

computados não só o imposto devido na operação própria, como também

aqueles pagos nas aquisições e que sejam computados como custos.

No

caso das empresas do Simples Nacional, por exemplo, não há qualquer

aproveitamento do crédito pago nas operações anteriores. Desta forma, os

tributos pagos nas etapas anteriores com as mercadorias fazem parte do

custo, e consequentemente são embutidos no preço de venda praticado pela

empresa optante pelo Simples Nacional, acrescido dos tributos a serem

pagos neste regime.

O mesmo acontece para as empresas optantes pelo lucro presumido, relativamente ao PIS e ao COFINS.

Relativamente

ao IPI, as empresas revendedoras não pagam o imposto quando revendem os

produtos, e não aproveitam os créditos pela entrada. Todavia, os

valores pagos pelo industrial ou importador fazem parte do custo da

mercadoria, e devem ser considerados na carga tributária da mercadoria. O

mesmo se aplica aos imposto pagos na importação (Imposto de Importação,

PIS, COFINS), que a legislação determina que sejam considerados quando

se tratarem de produtos cujos insumos ou componentes sejam oriundos de

operações de comércio exterior e representem percentual superior a 20%

do preço de venda.

Raciocínio

semelhante se aplica em relação às mercadorias sujeitas à substituição

tributária ou à incidência monofásica, eis que o contribuinte

substituído não recolhe o imposto em sua operação de saída em função

deste imposto já ter sido recolhido anteriormente por outro

contribuinte. A informação do percentual ou valor aproximado deverá ser

informada ao consumidor, por mais que o recolhimento não seja efetuado

pelo vendedor naquela operação.

A

informação dos tributos e contribuições será destacada em documentos

que sirvam para caracterizar idoneidade da operação realizada, não se

limitando exclusivamente a notas e cupons fiscais, alcançando outros

documentos utilizados nas operações comerciais, tais como contratos,

faturas, recibos, etc., emitidos quando não houver disposição legal

determinando a emissão de documento fiscal específico.

Importante

ressaltar que o cálculo e informação no documento do valor dos tributos

deve ser feito somente para vendas ou prestações de serviços a

consumidor final. Considera-se também venda a consumidor final a venda

de mercadorias para uso e consumo e ativo imobilizado.

Especificamente no que tange aos documentos fiscais, o Ajuste SINIEF 07/2013 regulamentou as disposições da Lei nº 12.741/2012,

relativamente ao contribuinte que optar por emitir o documento fiscal

com a informação do valor aproximado correspondente a totalidade dos

tributos federais, estaduais e municipais, cuja incidência influa na

formação do respectivo preço de venda.

O

referido ajuste, além de indicar como se dará a informação em relação

aos documentos fiscais manuais, trouxe indicação específica aplicável

aos documentos fiscais eletrônicos ou cupons fiscais, determinando que

os valores referentes aos tributos incidentes sobre cada item de

mercadoria ou serviço e o valor total dos tributos deverão ser

informados em campo próprio, conforme especificado no Manual de

Orientação do Contribuinte, Nota Técnica ou Ato COTEPE.

Vejamos com detalhes cada um dos casos.

A Nota Técnica 2013.003

dispõe sobre os procedimentos a serem adotados na emissão de documentos

fiscais para esclarecimentos ao consumidor, conforme disposto na Lei nº 12.741/2012 e no Ajuste SINIEF 07/2013.

Esta

nota possibilita a criação de campo para que o contribuinte possa

informar o valor aproximado correspondente à totalidade dos tributos

federais, estaduais e municipais, cuja incidência influa na formação do

respectivo preço de venda.

No

programa Emissor de NF-e, desenvolvido e disponibilizado gratuitamente

pela Secretaria da Fazenda do Estado de São Paulo, a versão mais recente

do programa (3.10) já traz os campos específicos para preenchimento de tais informações.

A título de exemplo, seguem algumas telas extraídas do próprio programa Emissor de NF-e:

Imagem 3 - Forma de apresentação no DANFE, em NF-e contendo um único item

|

Imagem 4 - Forma de apresentação no DANFE, em NF-e contendo mais de um item -

(lembrando que o programa Emissor da NF-e não totaliza os valores, devendo a informação ser preenchida pelo contribuinte ao emitir o documento) |

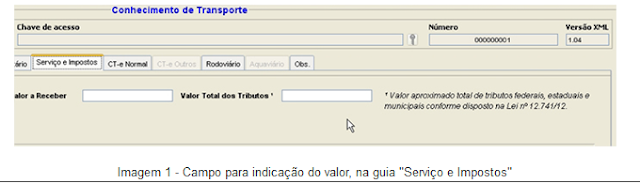

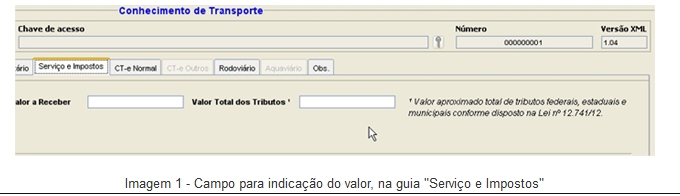

5.2. Informação no Conhecimento de Transporte Eletrônico (CT-e), modelo 57

Relativamente ao Conhecimento de Transporte Eletrônico (CT-e), as orientações para cumprimento das determinações da Lei nº 12.741/2012 constam da Nota Técnica 2013.001, da Nota Técnica 2013.004 e da Nota Técnica 2013.006.

A exemplo da NF-e, o programa Emissor do CT-e, em sua versão mais recente (2.7) já traz os campos destinados às informações exigidas pela Lei nº 12.741/2012.

A título de exemplo, seguem telas extraídas do programa Emissor de CT-e:

Imagem 2 - Forma de apresentação no DACTE

|

|||||||||||||||||||

Especificamente

no caso do cupom fiscal, não existe um campo específico para fazer

constar tal informação. A criação de um campo seria algo muito

dificultoso, eis que dependeria da alteração do software interno dos

equipamentos fiscais

A alternativa mais viável é a utilização do rodapé do cupom fiscal para demonstrar o valor total calculado.

A forma sugerida pela AFRAC (Associação Brasileira de Automação Comercial) para a impressão dos valores, é a seguinte:

Val Aprox Tributos R$9.999,99(99.99%) Fonte: ...

Nos

demais documentos fiscais, os valores referentes aos tributos

incidentes sobre cada item de mercadoria ou serviço deverão ser

informados logo após a respectiva descrição e o valor total dos tributos

deverá ser informado no campo "Informações Complementares" ou

equivalente.

A

lei estabelece que o valor ou percentual dos tributos que incidem sobre

as mercadorias ou serviços pode ser divulgado por meio de painel (em

qualquer tamanho) afixado em local visível no estabelecimento, ou por

qualquer outro meio eletrônico ou impresso.

Assim,

por exemplo, é possível a fixação de um ou mais cartazes com os

percentuais dos tributos que incidem sobre cada um dos seus produtos ou

serviços. Outra possibilidade, no caso de vendas de mercadorias, é

indicar esta informação diretamente nas mercadorias, por meio da

colocação de etiquetas, ou em sistemas de informação de preços por meio

da leitura de código de barras (o consumidor passa o produto em um

leitor de código de barras, e o leitor informa o preço do produto, bem

como o valor ou o percentual dos tributos incidentes).

Importante

salientar que, no caso de se utilizar meio eletrônico, este deverá

estar disponível ao consumidor no âmbito do estabelecimento comercial.

Especificamente

em relação aos serviços de natureza financeira, quando não seja

legalmente prevista a emissão de documento fiscal, as informações

deverão necessariamente ser feitas em tabelas afixadas nos respectivos

estabelecimentos.

As

informações a serem prestadas serão elaboradas em termos de percentuais

sobre o preço a ser pago, quando se tratar de tributo com alíquota ad

valorem. A alíquota ad valorem é aquela em que é aplicado um determinado

percentual sobre a base de cálculo do imposto. Exemplo: determinado

produto sujeita-se à alíquota de ICMS de 18%, aplicada sobre o valor da

operação.

As

informações a serem prestadas serão elaboradas em valores monetários,

no caso de alíquota específica. A alíquota específica é aquela em que há

um valor pré-estipulado do tributo por unidade de mercadoria vendida,

independente do valor praticado pelo comerciante. Exemplo: determinado

produto sujeita-se à alíquota específica do IPI, de R$ 0,80 por unidade.

Na

hipótese de incidência do Imposto de Importação, bem como da incidência

do IPI, todos os fornecedores constantes das diversas cadeias

produtivas deverão fornecer aos adquirentes, em meio magnético, os

valores dos dois tributos individualizados por item comercializado,

conforme estabelece o artigo 2º, § 7º, da Lei nº 12.741/2012.

O descumprimento do disposto na Lei nº 12.741/2012 sujeitará o infrator às sanções previstas no Capítulo VII do Título I do Código de Defesa do Consumidor (artigos 55 a 60).

O artigo 56

do Código de Defesa do Consumidor elenca uma série de medidas punitivas

de ordem administrativa, tais como multa, apreensão, inutilização e

cassação do registro do produto, proibição de fabricação, cassação de

licença do estabelecimento, interdição e intervenção administrativa.

Saliente-se que a aplicação de tais sanções não prejudica a aplicação de

sanções de ordem cível ou penal.

Art.

56. As infrações das normas de defesa do consumidor ficam sujeitas,

conforme o caso, às seguintes sanções administrativas, sem prejuízo das

de natureza civil, penal e das definidas em normas específicas:

I - multa;

II - apreensão do produto;

III - inutilização do produto;

IV - cassação do registro do produto junto ao órgão competente;

V - proibição de fabricação do produto;

VI - suspensão de fornecimento de produtos ou serviço;

VII - suspensão temporária de atividade;

VIII - revogação de concessão ou permissão de uso;

IX - cassação de licença do estabelecimento ou de atividade;

X - interdição, total ou parcial, de estabelecimento, de obra ou de atividade;

XI - intervenção administrativa;

XII - imposição de contrapropaganda.

Parágrafo

único. As sanções previstas neste artigo serão aplicadas pela

autoridade administrativa, no âmbito de sua atribuição, podendo ser

aplicadas cumulativamente, inclusive por medida cautelar, antecedente ou

incidente de procedimento administrativo.

|

Fonte.: ECONET

Nenhum comentário:

Postar um comentário